Seguimos comentando las modificaciones fiscales que estarán vigentes en este año 2026, y toca el turno a la CANCELACIÓN DE LOS CFDI y sus detalles finos:

La RMF 2026, redefine los comprobantes que pueden cancelarse sin la intervención del receptor, ahora vamos a cuidar el cuándo y cómo podemos cancelar los CFDI emitidos.

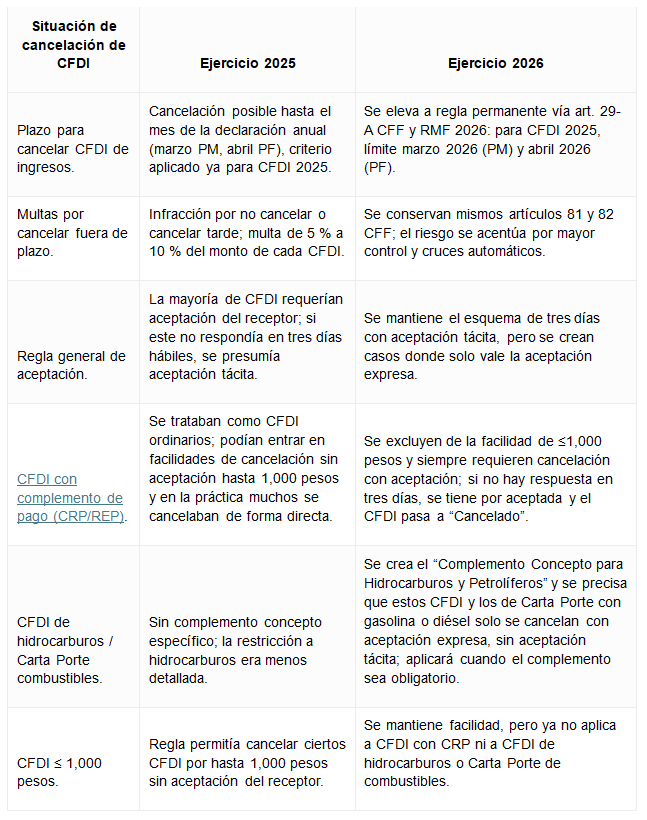

1. Plazo para cancelar CFDI de ingresos 2025 en 2026. El Artículo 29-A.

señala textualmente: Los Comprobantes Fiscales Digitales por Internet se podrán cancelar a más tardar en el mes en el cual se deba presentar la declaración anual del impuesto sobre la renta que corresponda al ejercicio fiscal en el cual se expidió el referido comprobante, y siempre que la persona a favor de quien se expidan acepte su cancelación.

Los CFDI de ingresos emitidos a lo largo de 2025 podrán cancelarse sin multa en 2026 siempre que se respeten estos plazos: personas morales hasta el 31 de marzo de 2026 y personas físicas hasta el 30 de abril de 2026. Una vez vencidas estas fechas, cualquier cancelación se considera extemporánea.

2. Multa por cancelación extemporánea. Cancelar los CFDI de ingresos fuera del plazo, tiene como consecuencia una multa que va del 5 % al 10 % del monto de cada CFDI, tal como lo señalan los artículos 81 fracción XLVI y 82, fracción XLII del Código Fiscal de la Federación.

Mantener facturas vigentes que no respalden operaciones reales y concretas aun cuando haya pagado impuestos puede traer como consecuencia que el SAT mande revisiones electrónicas que derivaría en créditos fiscales.

3. CFDI en operaciones de hidrocarburos y combustibles. A partir de la modificación de las reglas 2.7.1.34 y 2.7.1.35, se establece que determinados CFDI solo podrán cancelarse cuando el receptor los acepte expresamente, sin que opere la aceptación por silencio u omisión tacita.

Hay una nueva obligación para los contribuyentes que realicen operaciones con Hidrocarburos y Petrolíferos y es usar el “Complemento Concepto para su cancelación, y ya que los CFDI que lo incorporen deberán ser aceptados siempre por el receptor para poder cancelarse, cualquiera que sea su monto o se trata de CFDI de egresos., y esta obligación aplicada también a los CFDI con complemento Carta Porte en la que se indique traslado de gasolina o diésel, la cancelación también requerirá aceptación expresa, incluso tratándose de CFDI de tipo traslado.

4. Nuevo complemento para hidrocarburos y su impacto en cancelaciones. La regla 2.7.1.48 prevé un nuevo complemento del CFDI denominado “Complemento Concepto para la facturación de Hidrocarburos y Petrolíferos”, obligatorio para quienes fabriquen, produzcan, procesen, transporten, almacenen (incluso para usos propios), distribuyan o enajenen gasolinas y diésel.

La regla 2.7.1.48 señala: Comprobantes fiscales por venta o servicios relacionados con hidrocarburos y petrolíferos

Para los efectos de los artículos 29 y 29-A del CFF, los contribuyentes a que hace referencia la regla 2.6.1.1., fracción II, que enajenen gasolinas y diésel, deben incorporar en el CFDI que se emita, el “Complemento Concepto para la facturación de Hidrocarburos y Petrolíferos”, que al efecto publique el SAT en su portal.

Para los efectos de la presente regla, por las operaciones a que se refiere el párrafo anterior, los contribuyentes estarán obligados a registrar en el campo “Clave Producto Servicio” la o las claves “15101505 Combustible diésel”, “15101514 Gasolina regular menor a 91 octanos” y “15101515 Gasolina premium mayor o igual a 91 octanos”, según corresponda.

Obviamente este complemento aún no está publicado en el portal del SAT por lo tanto solo será obligatorio dentro de los 30 días naturales siguientes, y solo a partir de entonces aplicará de forma plena la obligación de aceptación expresa para cancelar estos CFDI.

5. CFDI con complemento de pago (CRP): cancelación con aceptación. cambio concreto que realiza la RMF de excluir la facilidad que permitía hasta diciembre de 2025 cancelar CFDI de hasta 1,000 pesos sin aceptación del receptor. La regla 2.7.1.35, fracción I, ahora señala que, aun cuando el monto total amparado por el CFDI sea igual o menor a 1,000 pesos, no será posible cancelar sin aceptación cuando se trate de un comprobante con CRP.

La regla de la Miscelánea Fiscal 2.7.1.35 ya no permite de forma general la cancelación sin aceptación tácita para todos los CFDI

Para los efectos de los artículos 29-A, cuarto, quinto y sexto párrafos del CFF y Sexto, fracción I de las Disposiciones Transitorias del CFF del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto Sobre Automóviles Nuevos”, publicado en el DOF el 30 de noviembre de 2016, los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos:

I. Los que amparen montos totales de hasta $1,000.00 (mil pesos 00/100 M.N.)., excepto los CFDI a los que hace referencia la regla 2.7.1.34., tercer párrafo, así como el CFDI con “Complemento para recepción de Pagos” a que se refiere la regla 2.7.1.32.

En la práctica, la cancelación del REP deja de ser unilateral y se tramita siempre como “cancelación con aceptación del receptor”: al enviarse la solicitud, el CFDI cambia a estatus “En proceso de cancelación”, se genera un acuse y el SAT notifica al receptor a través del Buzón Tributario. El receptor cuenta con tres días hábiles para aceptar o rechazar la cancelación; si no responde, se actualiza la aceptación tácita y el CFDI pasa a estatus “Cancelado” por plazo vencido, lo que conserva la regla general de que el silencio se interpreta como aceptación en el caso del CRP.

Diferencia clave con CFDI de hidrocarburos

Es necesario distinguir entre el tratamiento del CRP y el de los CFDI relacionados con hidrocarburos y combustibles. En los primeros, la cancelación puede concretarse aun si el receptor no la acepta expresamente dentro de los tres días hábiles, pues opera la presunción de aceptación por falta de respuesta; en cambio, en CFDI con el nuevo complemento de hidrocarburos o con Carta Porte que ampare traslado de gasolina o diésel, la cancelación nunca se tendrá por aceptada de manera automática, por lo que el receptor debe ingresar al Buzón Tributario y aprobar expresamente la cancelación; sin esa acción, el CFDI permanecerá vigente.

Nuevos retos administrativos para cumplir con la supervisión constante del Buzón Tributario.

Descarga el Boletín Modificaciones Fiscales 2026 Cancelación CFDI: Presiona Aquí