.

Debido a tanto cambio y prorroga por parte del SAT, hemos convenido en hacerles este Boletín Fisc@l con el objetivo de que concrete su atención en estos tipos de comprobantes que estarán vigentes para este año.

También les haremos llegar un ejemplo de cada uno de ellos con un remarcado de manera que llame su atención lo nuevo, o lo modificado para un mejor y rápido conocimiento.

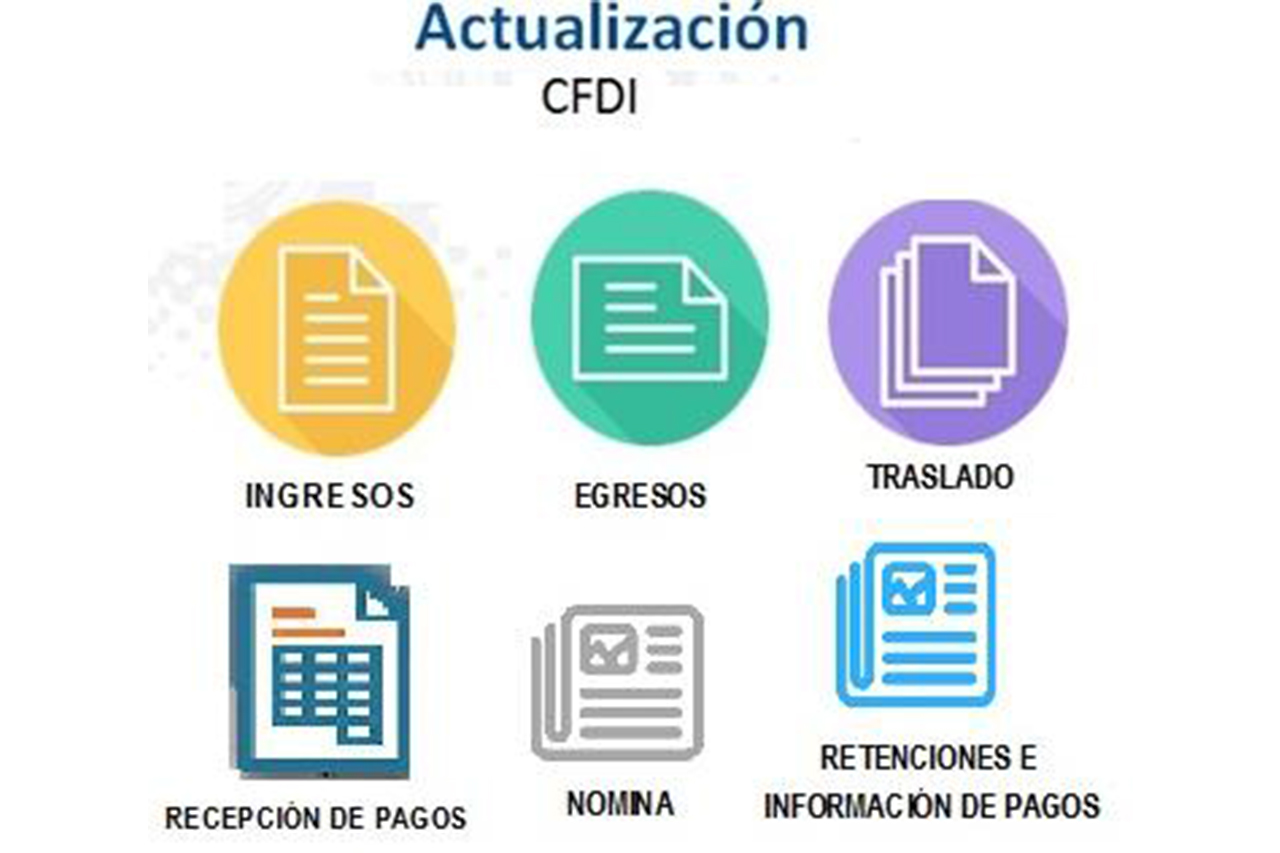

Así tenemos los siguientes tipos de comprobantes y cuando se usan:

.

1. INGRESOS

Se emiten por los ingresos que obtienen los contribuyentes por las operaciones propias de su actividad, giro u objeto social como ejemplo señalamos: prestación de servicios, arrendamiento, honorarios, donativos recibidos, enajenación de bienes y mercancías, incluyendo la enajenación que se realiza en operaciones de comercio exterior por señalar algunos.

.

2. EGRESOS

Este comprobante se utiliza para amparar las devoluciones, descuentos y bonificaciones para efectos de deducibilidad y también puede utilizarse para corregir o disminuir el monto que originalmente se timbro en el CFDI de ingresos o como aplicación de anticipos; a este tipo de comprobantes anteriormente se les conocía como nota de crédito.

.

3. TRASLADO

Este comprobante sirve para acreditar la legal tenencia o posesión de las mercancías objeto del transporte durante su trayecto, como ejemplo podemos señalar a los transportistas de mercancías, y aplica para las mercancías trasladadas al extranjero; y las reglas para su emisión son:

3 a. Emisión de CFDI de traslado por el propietario de las mercancías cuando las transporte el mismo. Los propietarios de mercancías nacionales que formen parte de sus activos, podrán acreditar únicamente el transporte de dichas mercancías mediante un CFDI o su representación impresa expedido por ellos mismos, con valor cero y la clave genérica del receptor. Especificando en clase de bienes o mercancías el objeto de la transportación de las mercancías.

3 b. Emisión de CFDI por el transportista, siempre que el propietario de las mercancías contrate los servicios de transportación. Los contribuyentes dedicados al servicio de autotransporte terrestre de carga, tienen dos opciones: o bien emiten un CFDI que ampare la prestación de este tipo de servicio mismo que deberá contener de cualquier CFDI o bien, podrán expedir un comprobante IMPRESO con los requisitos que establezca la SCT denominada carta porte a través de su página oficial.

- Lugar y fecha de expedición.

- La clave en el RFC de quién lo expide.

- Número de folio consecutivo y, en su caso, serie de emisión del comprobante.

- Descripción de la mercancía transportar.

Esta facilidad no releva al transportista de la obligación de acompañar los bienes o mercancías que transporten con la documentación que acredite su legal tenencia

.

4. RECEPCIÓN DE PAGOS

Cuando exista un pago en parcialidades o cuando al momento de emitir un CFDI de ingresos aún no se recibe el pago de la contraprestación, se usa este CFDI que es un complemento para recepción de pagos y facilita la conciliación de las facturas emitidas contra los pagos recibidos.

.

5. NOMINA

Es un CFDI al que se emite por pagos de remuneraciones como sueldos y salarios, conceptos asimilados a los sueldos, finiquitos, liquidaciones, etc. Y es lo más parecido a un CFDI de egresos.

.

6. RETENCIONES E INFORMACIÓN DE PAGOS

Este tipo de comprobante no se encuentra dentro del Catálogo que publico el SAT ya que se genera automáticamente y se expide cuando se realicen retenciones de impuestos, incluyendo el caso de pagos y retenciones efectuados a residentes para efectos fiscales en el extranjero.

.