Un gran impacto ha causado en este ejercicio, el contenido del Artículo 25, fracción VI de la Ley de Ingresos de la Federación, en el que se prevé que a partir del 1o. de enero de 2019 se elimina la compensación universal, así es como queda la compensación únicamente a la aplicación de un saldo a favor contra cantidades a cargo por el mismo impuesto por adeudo propio, sin que proceda contra impuestos retenidos a terceros.

Obviamente esta situación debía regularse porque los saldos a favor generados hasta diciembre de 2018 NO tienen que seguir esta regla ya que no hay aplicación retroactiva de la ley.

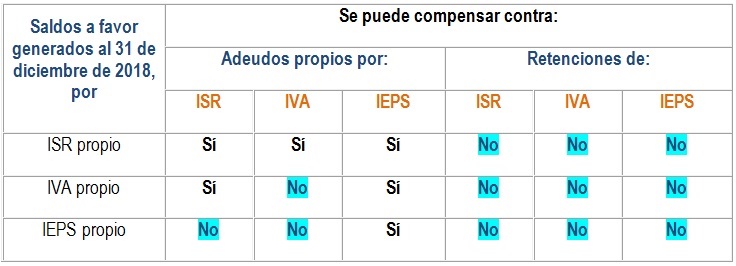

Así las cosas, los saldos a favor hasta Diciembre de 2018 podrán aplicarse:

- Solo contra adeudos propios.

- Cuando el saldo a favor haya sido generado hasta el 31 de diciembre de 2018.

- Siempre y cuando se presente el aviso de compensación

Con esta facilidad, durante 2019 la compensación universal podrá aplicarse como sigue:

Compensación de IVA vs IVA en 2019

Sobre este acreditamiento que antes realizamos del mismo impuesto contra el mismo en meses posterior ahora tampoco procederá, ya que solo podrá recupera el saldo a favor con las alternativas siguientes:

- acreditarlo contra el propio IVA a su cargo en los meses siguientes hasta agotarlo.

- solicitar su devolución sobre el total del saldo a favor, sin que el monto así solicitado pueda acreditarse contra saldos a cargo de declaraciones posteriores.

Compensación de saldos a favor de IESPS Cuando exista saldo a favor de acuerdo con el artículo 5o., tercer párrafo de la LIESPS, únicamente podrán compensarlos contra saldos a cargo del mismo impuesto, por tal motivo, los saldos a favor de este impuesto generado con anterioridad a 2109 no podrán ser objeto de la compensación universal. Aquí si la Ley aplica de manera retroactiva contra del contribuyente.